L'automobile européenne sous tutelle chinoise

En moins de six ans, l'Europe est passée d'un excédent commercial de 23 milliards d'euros avec la Chine à un déficit de 6 milliards. Un renversement structurel, bâti sur 231 milliards d'investissements chinois, qui menace 350 000 emplois directs et remet en question la souveraineté industrielle du continent.

Il y a six ans, les constructeurs européens dominaient les routes de Pékin, de Shanghai et de Canton. Aujourd'hui, ce sont les BYD, MG et CATL qui avancent sur les routes de Paris, de Berlin et de Milan. Le renversement est total, rapide et, selon tous les économistes, structurel. L'industrie automobile européenne — pilier social, symbole industriel, colonne vertébrale de l'Allemagne — est entrée dans une ère de dépendance dont elle n'entrevoit pas encore l'issue.

LES CHIFFRES DU BASCULEMENT

De 23 milliards d'excédent à 6 milliards de déficit : le séisme commercial

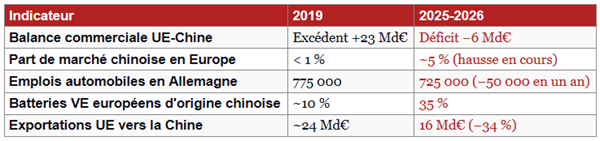

Le chiffre est brutal et résume tout : la balance commerciale automobile entre l'Union européenne et la Chine est passée d'un excédent de 23 milliards d'euros en faveur de l'Europe en 2019 à un déficit de 6 milliards d'euros en 2025. En moins d'une décennie, le continent exportateur est devenu importateur net. Selon une analyse du cabinet EY, les ventes européennes vers la Chine se sont effondrées de 34 % en 2025, à 16 milliards d'euros, tandis que les importations chinoises grimpaient de 8 %, à 22 milliards.

Pour l'Allemagne, pilier industriel du continent, la rupture est particulièrement violente. La Chine, qui était son deuxième marché mondial en 2024, a été rétrogradée au sixième rang en 2025. Les exportations automobiles allemandes vers Pékin ont été divisées par plus de deux depuis 2022. Le secteur affiche un chiffre d'affaires en recul de 1,6 %, à 528 milliards d'euros, et 50 000 emplois ont disparu en un an — ramenant le nombre de salariés à 725 000, au plus bas depuis quatorze ans.

« La concurrence va s'intensifier et la pression sur le site automobile allemand va continuer d'augmenter en 2026. » — Constantin Gall, cabinet EY

231 milliards investis, une chaîne de valeur verrouillée

Ce retournement n'est pas le fruit du hasard. Entre 2009 et 2023, le gouvernement chinois a injecté environ 231 milliards de dollars pour propulser son industrie des véhicules électriques, en favorisant des champions intégrés verticalement tout au long de la chaîne d'approvisionnement. Le résultat est sans appel : avec 32,6 millions de véhicules produits sur 88,2 millions au total, la Chine concentre désormais près de 37 % de la production automobile mondiale. Elle n'est plus le premier marché — elle est devenue l'usine centrale du monde.

Cette domination est d'abord technologique. Les géants CATL et BYD maîtrisent l'ensemble du processus de fabrication des batteries, de l'extraction des minerais à la cellule finale, capturant environ 70 % du marché mondial des batteries. En 2025, 35 % des batteries installées sur les véhicules électriques assemblés en Europe provenaient de fournisseurs chinois, contre 20 % deux ans plus tôt. Cette dépendance s'accompagne d'un avantage tarifaire massif : les composants chinois sont souvent 20 à 40 % moins chers que leurs équivalents européens.

La tentative de rattrapage européen a buté sur la réalité industrielle : la faillite de Northvolt, fleuron suédois et symbole de l'ambition continentale en matière de batteries, a sonné comme un aveu d'échec. Les gigafactories émergent en Allemagne et en France, mais les prix pratiqués par les fabricants chinois rendent leur viabilité incertaine.

La pénétration du marché européen : un cheval de Troie industriel

Sur le marché européen lui-même, les constructeurs chinois avancent avec méthode. Ils s'adjugent environ 5 % du marché en 2025 — une part encore modeste, mais en progression constante, et dont la trajectoire inquiète. La MG3 est devenue la troisième voiture la plus vendue en France sur le segment hybride. Leapmotor vise 16 000 immatriculations en France pour 2026, contre 3 500 en 2025.

Face aux droits de douane instaurés par Bruxelles en 2024 — pouvant atteindre 35,3 % sur les électriques purs — les constructeurs chinois ont rapidement trouvé la parade : les ventes de véhicules hybrides rechargeables (PHEV), moins taxés, ont quadruplé en un an. Et pour contourner définitivement les barrières tarifaires, ils construisent des usines en Europe. BYD s'est implanté à Szeged en Hongrie. Chery produit dans l'ancienne usine Nissan de Barcelone. XPeng assemble des SUV à Graz, en Autriche. La logique est implacable : si on ne peut pas exporter, on implante.

350 000 emplois en danger : le coût humain du basculement

Derrière les chiffres commerciaux se cachent des réalités humaines. En ce début d'année 2026, 350 000 emplois directs sont considérés comme étant en zone de danger critique, et plus d'une usine européenne sur deux opère dans des conditions de rentabilité précaires. 55 % de l'industrie automobile européenne est désormais menacée par la concurrence chinoise, selon le Journal de l'Automobile.

Les équipementiers sont en première ligne. Bosch, ZF, Continental — ces géants de la sous-traitance qui ont bâti la classe ouvrière de l'Allemagne d'après-guerre — suppriment des dizaines de milliers de postes. Près d'un emploi sur quatre dans l'équipement automobile allemand a disparu depuis 2019. Les équipementiers européens font face à un double choc : la pression tarifaire des constructeurs, qui exigent des baisses de prix de 10 à 20 % sur trois ans, et la concurrence directe des fournisseurs chinois (CATL, Huawei, Joyson) qui captent une part croissante des commandes.

« Sans filet, l'auto suit le textile : emplois perdus, souveraineté érodée. » — Sylvain Broux, président du CLIFA

La réponse européenne : des droits de douane insuffisants et une réindustrialisation timide

Face à ce choc, l'Europe a réagi — mais peut-être trop tard et trop timidement. Les droits de douane instaurés en 2024 (jusqu'à 35,3 %) n'ont pas suffi à enrayer la progression des importations chinoises. Pour véritablement égaliser les prix, des surtaxes de 45 à 55 % seraient nécessaires, estiment les économistes. Et cette réponse se heurte au dilemme des constructeurs européens eux-mêmes, encore fortement exposés au marché chinois pour leurs bénéfices.

Les équipementiers européens, regroupés au sein du CLIFA, réclament un label « Made in EU » avec un seuil de 80 % de contenu local pour les voitures neuves, conditionné à l'accès aux bonus d'achat et aux marchés publics. Une réponse cohérente, mais qui se heurte aux divisions internes : l'Allemagne hésite, craignant les représailles de Pékin sur ses exportations restantes, tandis que la France et l'Italie poussent pour plus de protection.

Du côté de la production, un timide mouvement de réindustrialisation s'esquisse. L'Europe compte encore 259 usines automobiles en 2026, et quelques constructeurs chinois, en s'implantant sur le continent, créent des emplois locaux — même si la valeur ajoutée réelle reste limitée à 30 % dans les usines de type « tournevis ». La production européenne reste néanmoins à 11,5 millions de voitures en 2024, contre 17 millions en 2000 : le déclin de long terme n'a pas été stoppé.

Un enjeu de souveraineté, pas seulement de commerce

La question automobile est en réalité une question de puissance. La chaîne de valeur du véhicule électrique — lithium, cobalt, terres rares, batteries, semi-conducteurs, logiciels embarqués — est aujourd'hui largement sous contrôle chinois. Une Europe qui ne maîtrise ni les matières premières, ni la chimie des batteries, ni les logiciels de conduite se retrouve dans une position de dépendance comparable à celle qu'elle connaît vis-à-vis des énergies fossiles.

Le paradoxe est cruel : en accélérant la transition vers l'électrique pour des raisons climatiques, l'Europe a créé une nouvelle dépendance stratégique. La voiture électrique, présentée comme un outil de souveraineté énergétique, est en train de devenir un vecteur de sujétion technologique. Résoudre cette contradiction — décarboner sans se soumettre — est le défi industriel central de la décennie.

- Source : ZeJournal