Le bon virus au bon moment

Un virus peut-il arriver au moment exact pour être considéré comme une véritable bénédiction? Ce serait presque une hérésie de dire oui. Au contraire, pour les opérateurs financiers, c’est exactement ce qui s’est passé.

Résumons.

En juin 2019, le marché REPO commençait à s’effondrer, montrant des signes de danger systémique. La plupart des gens ne savent même pas ce que sont les REPO.

Dans la pratique, il s’agit de pensions avec lesquelles les banques et les grands opérateurs économiques échangent des actifs (principalement des obligations d’État) avec des opérations à très court terme afin d’obtenir une liquidité instantanée pour des raisons liées avant tout au risque de contrepartie résultant d’opérations hautement spéculatives sur le marché des dérivés. La sonnette d’alarme commence à sonner en juin. En septembre 2019, la situation devient préoccupante. Comment inquiétant? “Mains dans les cheveux et bouche grande ouverte” type inquiétant.

Un rapport de la Banque des règlements internationaux (BRI), la banque centrale qui régit toutes les autres banques centrales du monde, sonne l’alarme et omet “étrangement” de mentionner les noms des 4 principales banques de Wall Street impliquées. Il prévient que le problème prend de l’ampleur, affectant également le marché des devises.

C’est le marché sur lequel les banques européennes et non européennes obtiennent des dollars pour leurs besoins opérationnels pour des opérations libellées en dollars américains. Ce secteur fonctionne également de manière similaire à Repo et par conséquent le problème se propage et devient global. La Réserve fédérale répond à l’appel sincère des banques en danger de mort en raison du manque de liquidités et prévoit l’ouverture d’une extraordinaire ligne d’approvisionnement de 350 milliards de dollars par jour qui, dans certains cas, atteint même des pics de plus de 800. Mais ce n’est pas suffisant. La panique ne s’arrête pas. Pour aggraver la situation, les grands fonds spéculatifs entrent également dans le tour de paris des REPO, qui utilisent l’argent levé par les grands fonds de pension (oui, même l’INPS) pour réaliser des bénéfices dans cet océan très louche mais à haut risque. Les semaines passent et les banques ne se font plus confiance et l’effondrement monétaire approche. Ce qui peut arriver en cas d’effondrement monétaire n’est peut-être pas clair. C’est vraiment le pire des cas. Lors d’un effondrement monétaire, toute liquidité disparaît car elle n’atteint plus les bénéficiaires. Si cela ne se produit pas, l’économie s’arrête totalement. Comme un avion qui s’écrase : tout le monde meurt ! Les hauts dirigeants des banques, ainsi que les responsables économiques, sont d’accord pour dire que, si l’avion s’écrase, nous devons l’empêcher de s’écraser et commencer à planifier une solution qui puisse empêcher la catastrophe absolue, en essayant au moins de faire en sorte que l’avion plane le plus doucement possible. Ce n’est pas tant pour nous sauver, ils s’en fichent, mais pour sauver eux-mêmes plus que tout le reste et le paradigme qui permet à quelques personnes, y compris les banques, de s’accrocher à tous les autres.

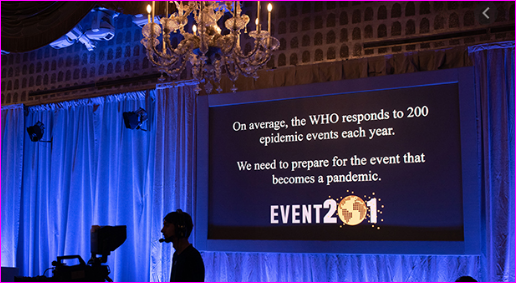

En octobre 2019, comme une coïncidence bizarre, un sommet entre des entités très influentes, appelé EVENT 201, a lieu.Un mois seulement après la sonnette d’alarme de la BRI.

A cette occasion, un événement pandémique mondial est simulé qui voit la propagation d’un virus de faible létalité avec exactement les mêmes caractéristiques que celui qui est alors annoncé comme s’étant propagé depuis Wuhan avec l’histoire que nous connaissons tous. Les participants du monde entier reçoivent un vademecum opérationnel. Un vrai protocole d’action, sur comment se comporter et sur quelles mesures adopter si (en octobre nous étions encore dans la phase hypothétique) ……… un virus de type coronavirus s’était propagé et si était communiquée à toute la population mondiale des mesures de confinement à adopter en cas de pandémie. Le 21 janvier 2020, suit le sommet de Davos, où tous les puissants du monde se retrouvent. Le 23 janvier, la Chine annonce le verrouillage. Le 30 janvier 2020, l’OMS annonce l’urgence sanitaire mondiale.

Mais prenons du recul et revenons à l’explosion du marché REPO, puisque tout le monde a parlé du virus ad nauseam.

Il y a deux façons et seulement deux façons de prendre soin d’un marché monétaire à court terme:

1) Versez autant d’argent que possible pour maintenir la demande et empêcher les intérêts exigés des prêteurs d’augmenter.

2) Arrêter la demande de prêts de l’économie mondiale.

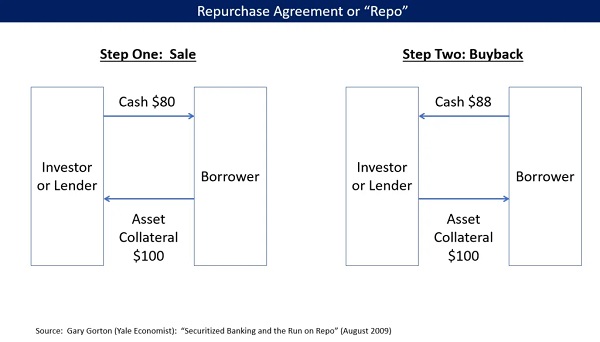

Ici, il est nécessaire de comprendre quel est le risque réel. Le vrai risque est la hausse des taux d’intérêt. Tout au long de cette période de taux d’intérêt proches ou nuls, la bulle des dérivés a explosé. Tout est soutenu par un fil très fin. Des opérations à très haut risque, basées sur des échanges virtuels de collatéraux empruntés, presque toujours des obligations d’État, qui ont un équilibre très précaire. Si, pour une raison quelconque, les taux commencent à monter, la valeur de la garantie sous-jacente diminue et la réaction en chaîne commence, comme une explosion nucléaire, où chaque opérateur cherche des liquidités, qu’il n’a pas, pour se couvrir d’une faillite instantanée.

Je l’explique de manière vulgaire: si vous me prêtez 80 euros et que je vous donne un titre d’une valeur de 100 en garantie, vous vous sentez en sécurité. Mais si pendant le prêt, ce titre ne vaut plus 100 mais 70, alors vous me demandez de revenir sur la garantie des 30 qui manquent. De qui puis-je obtenir ces 30 que je n’ai pas? Et ici, la crise commence. Si ces dynamiques sont multipliées par des milliers et des milliards d’échanges algorithmiques à grande vitesse, avec des enchevêtrements et des entrelacs de garanties croisées, le tout soutenu par des prêts à très haut risque, (les garanties sont souvent empruntées à leur tour et ré-hypothéquées d’innombrables fois) vous comprenez comment en un instant tout peut exploser si vous n’intervenez pas avec des seaux d’argent comme l’a fait la Réserve fédérale, fournissant même 1000 milliards par jour.

Comme par miracle, Covid-19 arrive alors. Et que se passe-t-il?

Les banques centrales sont donc autorisées à intervenir de manière illimitée. Des milliers de millions ou des centaines de milliards de dollars sont créés à partir de zéro et sont distribués non seulement aux banques, mais également injectés directement aux grandes entreprises. Avec cette mesure extraordinaire, la faille du marché REPO est apaisée. Les contreparties obtiennent la liquidité manquante. La demande générale de prêts est plutôt stoppée par le verrouillage. Il était nécessaire d’imposer un gel forcé de l’économie et du commerce précisément pour arrêter la contagion qui se propageait du marché des obligations d’État à court terme qui aurait infecté l’ensemble de la dette mondiale. Ce passage est un peu plus difficile à comprendre, mais aussi le montant total des prêts décaissés aux particuliers et aux entreprises contribue au calcul du risque global qui influe sur le calcul du taux d’intérêt. Plus le risque est élevé, plus le taux est élevé. Et si le risque augmente sur le marché REPO qui est interbancaire, la possibilité de défaut de chaîne augmente. Regardons les choses en face une fois pour toutes: les tarifs ne doivent pas augmenter! S’ils le font: c’est la fin.

Toute l’économie est endettée. Lorsque vous entendez parler de Dollars, Euros, Yens, Francs, Couronnes, Yuans, etc., il faut toujours se rappeler que les devises ne sont rien de plus que des unités de dette émises sur la base d’une économie de dette. L’argent n’existe qu’après qu’une banque l’a créé en endettant quelqu’un: des États, des particuliers ou des entreprises. Les gens se concentrent principalement sur le marché boursier. Ceci n’a rien à voir avec cela, elle a des dynamiques complètement différentes et même dans le cas d’une économie paralysée comme elle est aujourd’hui, elle pourrait même franchir de nouveaux sommets, grâce à toute la nouvelle liquidité créée qui n’a pas d’autre lieu de fusion. Le nœud du problème est le marché de la dette. Les gens ne se rendent toujours pas compte qu’une crise économique folle allait arriver. Personne ne dit cela parce que ce sont des choses difficiles à expliquer et peu ont le désir et la compétence et les gens ne veulent pas faire l’effort de comprendre ces choses, qui peuvent alors continuer, presque secrètement sans que personne s’en soucie.

Mais il faut absolument comprendre que le virus a stoppé une crise économique pire que celle que nous traversons actuellement. Le virus est vraiment arrivé au bon moment. S’il n’était pas arrivé, les taux d’intérêt auraient grimpé en flèche et le marché de la dette et le marché des produits dérivés (2,5 milliards de milliards – estimation BRI) auraient explosé en une supernova aux proportions bien pires que ce qui s’est passé.

Stopper l’économie et donc la demande de prêts et inonder les banques de nouvelles liquidités semblait être la solution la moins néfaste. Au moins pour eux. Le slogan « tout ira bien » qu’ils ont mis dans la bouche des zombies sans tête, servait à réitérer que tout ira bien pour eux, pas pour nous, et que pour l’instant, l’effondrement monétaire ne se produira pas parce qu’ils ont arrêté l’économie en nous jetant tous à l’arrêt, immobiles dans un coin, comme dans une prison planétaire. En sauvant les REPO, les fonds spéculatifs ont également été sauvés. Pour l’instant, les retraités peuvent dormir sur leurs deux oreilles. Leur pension est assurée.

Beaucoup se demandent alors: que va-t-il se passer maintenant? Y aura-t-il une reprise?

Absolument pas! Je suis désolé de vous le dire, et je suis désolé pour moi aussi, mais j’ai mon plan et je vous consacrerai une newsletter dès qu’elle sera prête.

L’économie ne redémarrera pas. Ce sera un graphique en forme de L où, après l’effondrement vertical de maintenant, il y aura une longue période de stagnation lente et prolongée à des niveaux bien inférieurs aux précédents. 2019 a été la dernière année du monde tel que nous l’avons connu. Avec 2020 vient une nouvelle réalité et que cela nous plaise ou non, ce sera avec nous au moins jusqu’en 2032. S’il était décidé de tout rouvrir et de revenir à la situation antérieure, nous serions de retour au point de départ dans un instant, ou en septembre 2019, avec l’explosion du marché REPO. Ce choix était inévitable. C’est le cas le plus colossal de “ENTRE L’ENCLUME ET LE MARTEAU” dans l’histoire de l’humanité.

L’économie ne redémarrera pas car avec le blocage total dû au verrouillage et aux restrictions pour contenir la « pandémie », il y aura de nombreux échecs. De nombreuses personnes ne pourront plus payer leurs dettes. Beaucoup ne pourront plus payer de loyer. Si d’une part quelqu’un ne paie pas, d’autre part il y a quelqu’un d’autre qui ne perçoit pas. Le jeu est à somme nulle. Globalement, il n’y a pas de gain économique car la somme est stérilisée. Quelles sont les solutions possibles? Comment ça sort? C’est très difficile. Un jeu de grand équilibre et de progression lente et prudente est nécessaire. Il y aura des périodes de “resserrer et desserrer” toujours avec le risque de « pandémie » habitué à la nausée pour limiter la liberté des gens en permettant de courts éclairs de liberté comme cet été, pour revenir resserrer l’étau à l’automne prochain,

Pour décrire ce moment, je me souviens d’une aventure de pêche aux Bahamas, ma deuxième maison. Je suis allé pêcher en kayak à marée haute. La marée haute peut être comprise comme une couverture de liquidité suffisante qui vous permet de naviguer en flottant au-dessus des écueils du fond marin. A mon retour, la marée avait reculé de plusieurs mètres et, pour rejoindre la route, pour rentrer chez moi, je devais traverser une étendue d’eau très peu profonde avec des rochers et des coraux pointus à la surface, dont des oursins. Tout cela avec des chaussons rugueux qui ne m’ont donné qu’une protection partielle. Le risque était de se blesser les pieds, de glisser, de casser le kayak et de perdre le poisson que j’avais attrapé. J’ai dû trouver un moyen de ramener en toute sécurité des poissons, des pieds et des kayaks. Le seul moyen était de procéder lentement. Sonder le sol avant de faire un pas. Puis, une fois avancé, tirer le bateau derrière moi sur le voile d’eau si possible, ou le charger de la force de mes bras, en le déplaçant vers un endroit sûr. Et ainsi de suite pendant plusieurs heures, sous le soleil tropical, jusqu’à la fin du parcours. C’était un test de patience, de force et d’habileté, de calcul du risque à effectuer avant chaque pas, de profiter de chaque bassin d’eau plus profonde et de chaque appui plus sûr où placer mon pied sans me couper ni glisser. Telles sont les qualités que possèdent ceux qui sont actuellement en mesure d’établir la meilleure stratégie pour tirer l’ensemble de l’humanité de cette « marée basse » insidieuse dans laquelle nous nous trouvons, sachant qu’en prenant les mauvaises mesures, nous risquons non seulement de faire des dégâts irréparables, mais aussi de couler et de tout perdre.

Alors posons-nous la question: avons-nous ce type de leader dans le monde? Y a-t-il des hommes ou des femmes capables de prendre les rênes et de guider sagement l’humanité vers un terrain sûr sur lequel reconstruire un modèle économique plus solide et durable? Et les dirigeants que nous avons: voudront-ils le faire?

La solution maintenant serait d’entreprendre des travaux d’infrastructure publics colossaux qui emploieraient des personnes, et d’adopter des mesures fiscales adéquates pour garantir la stabilité des flux monétaires. La fusion entre les banques centrales et le gouvernement en cours faciliterait le mécanisme de financement nécessaire à la réalisation de ces travaux. Donald Trump est un maître de la faillite, en ayant subi plusieurs en tant qu’entrepreneur notamment dans le secteur des casinos, donc des jeux d’argent. Ironiquement, il semble être la bonne personne pour gérer une faillite mondiale causée par le casino de paris sur le marché REPO. Compte tenu de ses succès et de ses expériences antérieures: il fait partie du métier!

Les prochaines étapes verront l’annonce d’une crypto-monnaie mondiale qui ne sera initialement utilisée que pour la compensation entre les banques centrales. Ce sera une crypto-monnaie sur la base de l’or. Les pays qui ont les plus grandes réserves d’or seront les principaux. C’est pourquoi ils ont voulu réinitialiser l’Italie. Le but est de nous faire vendre notre or qui est toujours à la 4e place mondiale. Nous espérons résister. Les USA en première place. La Chine et la Russie ont commencé à acheter tout l’or produit il y a dix ans. Ils ne l’ont pas acheté pour le revendre. Ils l’ont acheté parce qu’ils veulent jouer en tant que protagonistes.

L’or reviendra donc jouer son rôle de premier plan dans le nouveau système économique. C’est aussi parce que l’or étant rare par nature, il empêchera l’économie de se développer de manière exponentielle, créant ce type de déséquilibre et fournissant une base solide sur laquelle redémarrer de manière plus durable, ce qui est également en accord avec les diktats «verts» qui sont tellement à la mode. Habituons-nous à tout cela et calculons bien nos pas pour sortir indemnes de la “marée basse” qui caractérisera les années à venir. Il y aura un règlement d’ici 2025. Puis un rythme lent jusqu’en 2032. Alors: c’est la nouvelle réalité: plus avec moins! Nous devons faire plus avec moins. Aiguisez vos esprits et soyez occupé. Sinon, il y aura des revenus de subsistance de l’État et une mort lente dans un coin, hors du jeu.

Lire aussi: Comment la patience face au COVID a accordé aux banques un coup de pouce de 3.000 milliards de dollars

- Source : Andrea Cecchi Newsletter (Italie)

|

0 |