Les importations chinoises de pétrole russe bondissent de 55% sur un an

Dans un contexte de sanctions occidentales, la Russie est devenue le premier fournisseur de pétrole de la Chine devant l’Arabie saoudite. L’Inde de son côté a multiplié par près de dix ses importations de brut russe.

Les importations de pétrole russe par la Chine ont augmenté en mai de 55% sur un an, selon des chiffres officiels publiés ce 20 juin et cités par l’AFP. Le mois dernier, la puissance asiatique a acheté à la Russie quelque 8,42 millions de tonnes de pétrole, d'après les Douanes chinoises.

C’est une quantité bien supérieure aux importations de pétrole venu d'Arabie saoudite, habituellement premier fournisseur de la Chine, devenu le principal partenaire économique de la Russie.

Le président chinois Xi Jinping a réaffirmé la semaine dernière la proximité de son pays avec la Russie, lors d'un échange téléphonique avec son homologue Vladimir Poutine. Selon le compte-rendu du Kremlin, les deux dirigeants ont convenu notamment d'élargir la coopération dans le domaine énergétique.

Quelques jours auparavant, le 10 juin, les deux pays avaient inauguré un pont pour le fret routier reliant les deux pays par delà le fleuve Amour, au niveau des villes de Heihe (province du Heilongjiang) et Blagovechtchensk (Extrême-Orient russe). Selon les médias russes, 630 camions, 164 autobus et 68 véhicules légers pourront emprunter chaque jour ce pont uniquement destiné au fret.

A plusieurs reprises, les puissances occidentales ont demandé Pékin de cesser tout soutien économique qui permettrait à Moscou d'atténuer l'impact des sanctions. Pour le moment sans aucun résultat.

En plus de la Chine, la Russie peut compter sur le gigantesque marché indien pour vendre son pétrole boudé par les Occidentaux. Ainsi, selon des chiffres publiés fin mai par l’agence Reuters, New Delhi a reçu 24 millions de barils de brut russe en mai, contre 7,2 millions de barils en avril et environ 3 millions en mars, et devrait en recevoir environ 28 millions en juin.

***

Le Rouble et l’Euro, ou la version moderne du pot de fer contre le pot de terre ?

Alors que l'on pensait pouvoir provoquer l'effondrement de l'économie russe, aujourd'hui, c'est l'Euro qui est en train de tomber, analyse l'économiste Jacques Sapir.

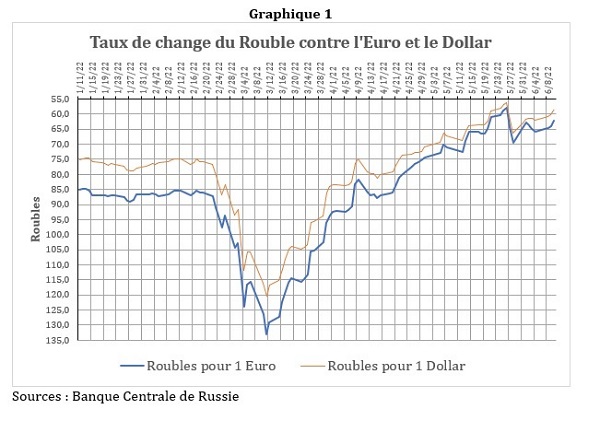

Le taux de change du Rouble russe s’est considérablement renforcé face aux monnaies occidentales, que ce soit le Dollar Etatsunien ou l’Euro. Ce mouvement semble donc avoir déjoué toutes les prévisions faites au début des sanctions financières qui ont frappé la Russie depuis le 24 février. Ainsi, M. Bruno le Maire, le ministre des Finances français, proclamait le 1er mars 2022 sur France24 : «nous allons provoquer l’effondrement de l’économie russe». Or, c’est plutôt l’inverse qui s’est produit. Comment expliquer cela ? Il convient de regarder les faits pour tenter de comprendre pourquoi tant de dirigeants et de responsables se sont trompés aussi complètement.

La situation du taux de change

Les sanctions financières décrétées contre la Russie ont immédiatement provoqué une chute du taux de change. Les mesures prises par la Banque Centrale de Russie à partir de la fin février 2022 ont conduit à une inversion de la situation autour de la mi-avril. Puis, le Rouble s’est mis à s’apprécier jusqu’à atteindre un cours relativement stabilisé à la fin mai, à des valeurs qui représentent un renforcement de près d’un tiers face à l’euro.

Quelles furent donc les mesures prises par la BCR face aux sanctions financières ? Il s’est agi essentiellement d’un contrôle des changes, avec de fortes restrictions dans la capacité des personnes morales et physiques d’acheter des devises, l’obligation pour les entreprises exportatrices de changer en roubles très rapidement leurs revenus d’exportation, la mise en place d’une règle gouvernementale imposant aux européens de payer en roubles le gaz et le pétrole et, enfin, d’une forte hausse du taux d’intérêts de base (porté à 20%) afin de décourager la spéculation. L’ensemble de ces mesures a été d’une redoutable efficacité au point que le Rouble est rapidement revenu à son niveau d’avant-guerre et que, dès le 11 avril 2022, certaines d’entre-elles ont été assouplies. Aujourd’hui, les ménages peuvent acheter jusqu’à l’équivalent de 10 000 dollars, les entreprises importatrices ont vu leur accès aux devises s’assouplir considérablement, les exportateurs ont désormais un délai de 120 jours pour transformer en roubles leurs revenus d’exportation et enfin le taux d’intérêt de base a été ramené de 20% à 9,5%.

Cela montre que des mesures de contrôle des changes sont efficaces quand elles sont globales et mises en application avec détermination. Mais le Rouble a continué à s’apprécier alors que l’assouplissement des mesures a été important. Cela n’est pas, d’ailleurs, sans poser des problèmes à la Russie car un Rouble surévalué peut s’avérer aussi dangereux qu’un Rouble massivement sous-évalué.

Quelles sont donc les raisons des tendances à la surévaluation du Rouble ?

Le rôle de la Balance commerciale

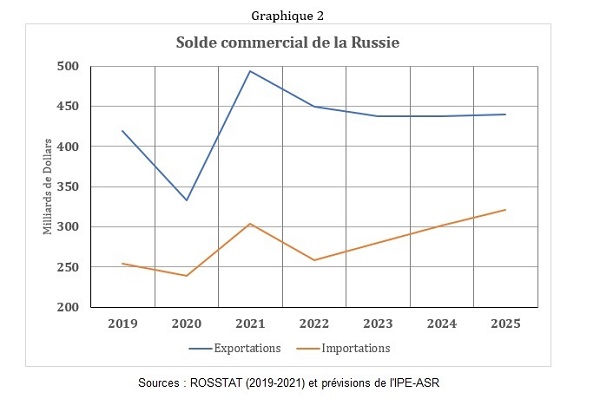

De fait, le taux de change dépend largement de la balance commerciale, hors phénomènes de spéculation. Et les mesures résiduelles de contrôle des changes rendent très coûteux pour des opérateurs de tenter de spéculer contre la monnaie nationale. Dans cette situation, le taux de change devient le résultat de la balance commerciale.

Or, la balance commerciale de la Russie est largement excédentaire. En 2019, l’excédent global était de 165,8 milliards de dollars ; il devrait être de 190,8 milliards en 2022. Il n’est donc pas étonnant que le taux de change du Rouble se renforce, une fois les mécanismes de spéculation retirés de la circulation du fait du contrôle des changes.

Ceci est d’autant plus visible face à la zone Euro, cette dernière ayant mis des barrières sur les produits qu’elle exporte en Russie (qui sont donc du point de vue de la Russie des importations) mais elle ne peut s’empêcher d’acheter des matières premières (gaz, pétrole, gazole, engrais, etc…) achats qui sont donc des exportations du point de vue de la Russie. De fait, la dépendance de l’économie de la zone Euro aux exportations russes est profonde et ne se limite pas au gaz et au pétrole. Les différents «paquets» de sanctions décidés par l’Union européenne n’impliquent pas un arrêt de ces exportations, arrêt qui aurait des conséquences dramatiques pour l’économie de certains pays (comme l’Allemagne) mais simplement une réduction progressive des volumes, réduction qui sera largement étalée dans le temps. Notons aussi que la forte hausse des prix des matières premières, hausse qui avait commencée bien avant le 24 février, mais qui s’est renforcé largement à partir de cette date, conduit à une hausse des montants exportés. Ainsi, si la Russie consent des rabais importants sur le prix du pétrole aux pays qu’elle considère comme ayant des relations amicales envers elle (la Chine, l’Inde, les Philippines, le Pakistan, Sigapour, etc…) elle fera payer le tarif plein aux pays dits «hostiles», autrement dit les pays de l’UE.

L’Union européenne défavorisée ?

L’Inde en particulier apparait comme un client exigeant mais prometteur pour la Russie. Un nouvel accord de livraison vient d’être conclu avec Rosneft. Cet accord, qui vient en plus des contrats déjà signés avec des compagnies privées, lie trois raffineurs publics, Indian Oil Corp, Hindustan Petroleum et Bharat Petroleum à la société Rosneft. Or, l’Inde importe 85% de sa consommation. Les rabais consentis par les sociétés russes ont permis à ce pays de limiter l’inflation. Le pétrole russe est vendu entre 70$/baril et 75$/baril contre +105$/baril sur le marché. Cela reste néanmoins une bonne affaire pour les sociétés russes car, avant la guerre en Ukraine, elles vendaient entre 55$/baril et 60$/baril compte tenu des différents rabais (discount) pratiqués sur le marché. L’Inde d’ailleurs n’est pas le seul pays concerné. La Chine, mais aussi les Philippines, le Bengladesh, Singapour et le Vietnam ont fortement augmenté leurs achats de pétrole russe sur les marchés «spots».

Les conséquences économiques seront nombreuses. Les économies de l’UE vont donc payer un pétrole de 30% à 50% plus cher que les économies asiatiques avec les conséquences prévisibles en termes d’inflation et de compétitivité. À moyen-terme, le jeu des « sanctions » joué par l’Union européenne contre la Russie risque donc de se révéler le jeu du pot de terre contre le pot de fer.

***

Le rouble se porte à merveille merci pour lui…

- Source : RT (Russie)

|

0 |