Les banques se préparent à un Krach Historique avec un record de provision pour pertes

Pendant de nombreuses années après la crise financière, on s’est moqué des banques commerciales américaines lorsqu’au lieu de générer des bénéfices à l’ancienne, en percevant les intérêts sur les prêts qu’elles avaient consentis, ou même en devançant la Fed avec leurs bureaux de négociation de soutien (et de flux), elles « gagnaient » leur place juste au-dessus des estimations consensuelles en libérant une partie de leurs réserves pour pertes sur prêts accumulées, un gadget comptable s’il en est, qui finirait par augmenter les résultats grâce à quelques « éviers de cuisine » au lendemain de la faillite de Lehman Brothers. L’idée était qu’après avoir subi des pertes massives pendant la crise financière, lorsque toutes les banques ont subi des pertes écrasantes pour être ensuite renflouées, ces mêmes banques « récupéreraient » ensuite des milliards de pertes au fil du temps qui seraient passées dans le compte de résultat comme inversion des provision pour pertes accumulées.

Eh bien, après la plus longue expansion de l’histoire, ce processus s’est inversé de manière agressive, et au lieu de libérer des réserves pour pertes sur prêts, les banques les reconstituent maintenant, alors que la vague « biblique » de faillites des consommateurs et des entreprises dues à la fermeture de l’économie américaine frappe les banques américaines.

Nous avons fait ces premières observations il y a exactement quelques mois, dans « Houston : The Banks Have A Huge Problem », nous avons dit, et nous citons…

… en moyenne, la plupart des banques – y compris cette fois-ci le fonds spéculatif connu sous le nom de Goldman Sachs qui a depuis pivoté pour devenir un prêteur à risque pour les masses avec « Marcus » – ont vu leurs provisions pour pertes sur prêts augmenter d’environ 4 fois par rapport aux niveaux de l’année dernière, avec le saut le bond important de la JPMorgan, soit un peu plus de 5 fois, ce qui laisse entendre que les autres banques sont probablement sous-dimensionnées pour la tempête qui s’annonce.

Hélas, les montants de ces provisions sont loin d’être suffisants si l’on en croit l’histoire.

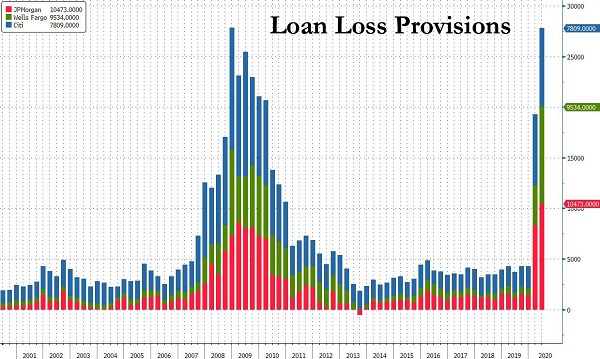

Une fois de plus, nous avions raison, car comme l’ont révélé aujourd’hui les trois premières banques ayant fourni des informations, la situation économique – telle qu’observée par les mêmes banques qui ont une vue d’ensemble de l’économie et de ce qui s’en vient, sous la forme de non-paiement de leurs prêts existants – est sur le point de se dégrader, et comme le montre le graphique ci-dessous, les provisions pour pertes du deuxième trimestre ont augmenté par rapport au premier – comme nous l’avions dit.

Voici les faits : la JPMorgan, Citigroup et Wells Fargo (Bank of America – BofA, et un tas d’autres banques doivent faire un rapport jeudi) ont mis de côté près de 28 milliards de dollars pour les créances douteuses au deuxième trimestre, soit une augmentation de près de 10 milliards de dollars par rapport au dernier trimestre, atteignant un niveau à peine dépassé une seule fois auparavant, au plus fort de la crise financière au quatrième trimestre de 2008. Bien que Bloomberg affirme que « le total était plus élevé que ce que les analystes avaient prévu », il était conforme à ce que nous avions dit il y a trois mois, les trois prêteurs ayant déclaré que leurs perspectives économiques s’étaient détériorées alors que le coronavirus continue de faire rage aux États-Unis. Les provisions totales pour le deuxième trimestre ont porté le total des trois banques pour 2020 à 47 milliards de dollars, soit plus que ce que ces entreprises ont mis de côté au cours des trois dernières années combinées.

Et cela aurait été bien, bien pire si la Fed n’avait pas nationalisé le marché obligataire, permettant à des banques comme la JPM d’imprimer littéralement de l’argent en émettant des centaines de milliards d’obligations et d’actions sans risque.

Malheureusement, si les banques ont pu éviter de subir tout le poids de la dépression des caisses d’épargne ce trimestre grâce aux actions de la Fed, elles ont au mieux réussi à retarder l’impact du tsunami de faillites à venir.

« Ce n’est pas une récession ordinaire. La partie récessionniste de cette crise, vous allez la voir dans le futur », a déclaré Jamie Dimon mardi. « Vous verrez l’effet de cette récession. Vous ne le verrez pas tout de suite à cause des mesures de relance ».

Pour une fois, Jamie disait en fait la vérité, et c’est pourquoi les provisions totales de la JPM ont atteint un record de 10,5 milliards de dollars. C’était encore plus moche pour Wells, qui a enregistré la plus grosse provision pour pertes sur prêts de son histoire et qui a conduit à la première perte nette de la banque depuis 2008 ainsi qu’à une réduction record de 80 % de son dividende.

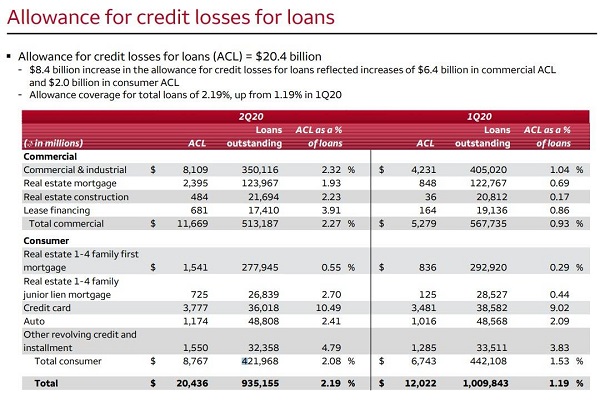

Tout aussi malheureusement, comme nous l’avons dit précédemment, Wells est sur le point de souffrir encore plus, car la banque n’a pris que 2,2 % de provision pour pertes sur ses 935 milliards de dollars de prêts en cours au 30 juin.

Et pourtant, comme Wells l’a elle-même admis, elle dispose d’un portefeuille de crédits d’investissement de près de 150 milliards de dollars, où nous nous attendons à voir des dizaines de milliards de pertes de valeur avant que tout ne soit dit et fait.

C’est aussi la raison pour laquelle nous sommes certains à 100 % que nous aurons à nouveau raison de prédire que nous n’avons pas encore vu le pic des réserves pour pertes des grandes banques.

Il y a une autre raison pour laquelle la situation est sur le point d’empirer : la propagande de la Maison Blanche a atteint un niveau de fièvre et annonce un fort rebondissement économique alors même que le virus se répand à nouveau et menace de nouvelles vagues de fermetures.

« Je ne vois pas d’interruption de la reprise en V », a déclaré Larry Kudlow, conseiller économique de la Maison Blanche, à Fox News lundi. « S’il y en a une, je serai honnête et factuel à ce sujet. Mais pour l’instant, les doigts croisés et quelques prières, je pense que nous sommes sur la bonne voie pour un second semestre très fort, avec probablement encore 20% de croissance en plus ».

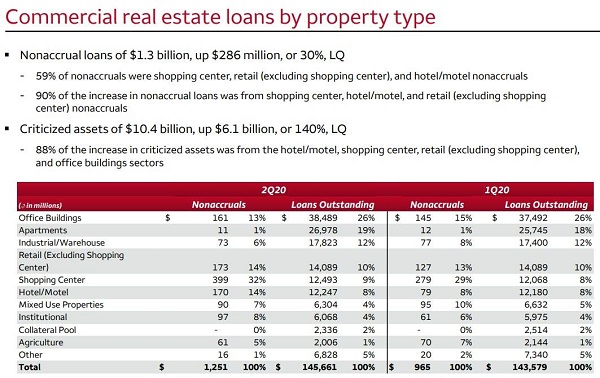

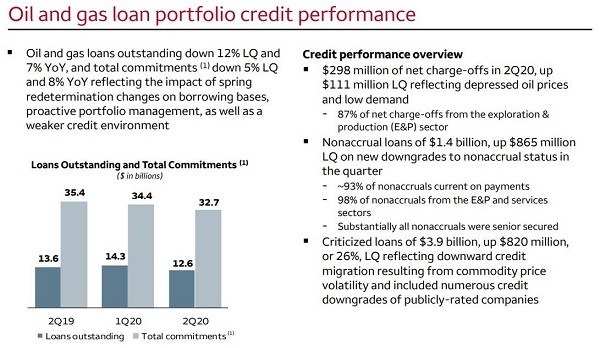

Les prêts aux entreprises sont en baisse. Les actifs non performants de Wells Fargo ont fait un bond de 22 % par rapport au premier trimestre, en grande partie grâce aux prêts aux secteurs du pétrole et du gaz et de l’immobilier commercial.

Pour expliquer l’augmentation des défauts de paiement, la banque a augmenté sa réserve pour pertes de crédit de 8,4 milliards de dollars au cours de cette période, plus des trois quarts de cette augmentation provenant du secteur commercial. Citigroup a déclaré que l’augmentation d’environ 3,5 milliards de dollars de ses réserves pour les prêts de gros était en partie due à une série de dégradations de notations de crédit.

« Il y a beaucoup plus de réserves contre les noms qui ne sont pas de qualité investissement », a déclaré le directeur financier de Citigroup, Mark Mason. « Dans cette catégorie, nous avons vu beaucoup d’autres dégradations.

Nous avons profilé quelques-unes des douzaines de noms qui se sont repliés ces derniers mois dans « La vague de faillites aux ‘proportions bibliques’ est là : Voici l’avalanche de faillites déclenchée par le coronavirus »

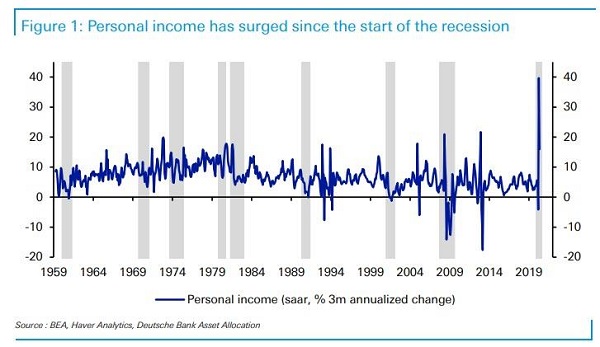

Mais la principale raison pour laquelle les pertes de crédit sont sur le point de monter en flèche est que, paradoxalement, les consommateurs américains ont en fait été assez bien lotis et ont jusqu’à présent évité des pertes personnelles massives pour une raison simple : les revenus personnels au niveau des individus et des ménages ont grimpé en flèche grâce aux aides massives du gouvernement, ce qui fait que cette récession est « la plus étrange de l’histoire ».

Tout cela est sur le point de s’inverser en août, lorsque la plupart des programmes de relance du gouvernement prendront fin. Mais d’ici là, les choses vont mieux que prévu : Les prêts à la consommation sans intérêts de Citigroup ont chuté de 7 % par rapport à l’année précédente. Le total des charges nettes de la JPMorgan a été presque deux fois moins élevé que ce qui était prévu.

« Il est juste de dire qu’en ce moment, étant donné où nous sommes dans la crise, la relation entre le cycle économique et la santé du secteur des entreprises et la santé du secteur des ménages est rompue », a déclaré Jennifer Piepszak, directrice financière de JPMorgan.

Elle a raison, mais ce lien est sur le point de se rétablir avec un coup d’éclat en août et septembre, lorsqu’une nouvelle vague de covidage entraînera des millions de chômeurs supplémentaires, couplée à un effondrement brutal des paiements et prestations de relance du gouvernement. C’est à ce moment-là que la véritable crise frappera.

« Nous ne faisons que supposer », a conclu M. Dimon dans l’appel aux gains d’aujourd’hui. « Nous sommes préparés au pire. »

Non Jamie, tu ne l’es pas.

Traduction par Aube Digitale

- Source : Zero Hedge

|

0 |