Tesla au sommet… d’une irrationalité boursière

De bonnes « bases de lancement »

A l’image du Roadster envoyé dans l’espace en février 2018 par Space X, autre entreprise dirigée par Elon Musk, Tesla ne cesse d’aligner des chiffres traduisant une impressionnante envolée. Une envolée qui repose indéniablement sur des atouts majeurs et des choix inspirés. Le premier d’entre eux : une avance technologique incontestable, reconnue et validée par les très nombreux constructeurs automobiles qui ont intégré ses modèles – batterie et moteur – dans leurs productions. Pour ce qui est des choix, ce fut d’abord celui du créneau des modèles haut de gamme, segment de marché disponible et porteur, à l’heure de la « révolution écologique » généralisée et des attentes fortes pour les véhicules électriques. Il fut une rampe de lancement efficace pour l’entreprise qui put ensuite se permettre, une fois l’image d’innovation et de qualité donnée, de se tourner vers des modèles moins luxueux, plus abordables, tels que la Model 3. Le second choix bénéfique fut aussi celui de la maîtrise de la chaîne de distribution, garantie d’un niveau de service élevé et d’une prise en compte rapide des retours des acheteurs.

Une belle accélération

Ces atouts et cette stratégie commerciale ont indubitablement payé. Tesla a ainsi vu son CA en hausse constante ces dernières années (près de 25 Mrds $ en 2019 contre 7 Mrds en 2016) et la production de véhicules a plus que triplé en 3 ans (365 232 véhicules en 2019, dont plus de 80 % pour la Model 3, contre 101 026 en 2017). Si l’on peut recourir à une métaphore automobile, la machine semble lancée à plein vitesse, se traduisant par une « montée en force de la production » au-delà des frontières américaines. Aux sites industriels de Fremont, en Californie, du Nevada et de Buffalo – deux Gigafactories fabriquant cellules de batteries et cellules photovoltaïques – s’ajoutent désormais une usine à Shangaï, ouverte à l’automne dernier, et une autre en projet à Berlin au cœur de la patrie de ces grands constructeurs que sont Daimler, BMW et Volkswagen, eux aussi engagés dans « la course à l’électrique » et ainsi défiés sur leur propre territoire.

Leur inquiétude est légitime lorsque l’on sait qu’en 2019, comme les Echos l’indique, coiffant sur le poteau Volkswagen (51 000 exemplaires) ou Renault (45 700 voitures), Tesla s’est accaparé, avec 110 000 véhicules immatriculés, le tiers du marché des véhicules 100 % électriques en Europe de l’Ouest, avec des ventes qui ont bondi de… 274 %. A noter en outre que Tesla ajoute aux voitures des motos et des poids lourds.

Les résultats 2019 confirment une tendance positive, d’ailleurs légèrement sous-estimée par les analystes eux-mêmes : outre la progression du CA, la succession de deux trimestres – 3e et 4e – bénéficiaires pour la première fois (132 M $ pour le 4e) ont permis de limiter la perte de l’exercice à 862 Millions de dollars. L’essor n’est pas terminé si l’on en croit Elon Musk qui annonce la livraison cette année de 500 000 véhicules et n’hésite pas à assurer que 2020 sera une année « importante » pour l’entreprise.

Jusqu’à l’excès de vitesse ?

Déclenchée par l’anticipation des bons résultats 2019, confirmés par leur publication le 29 janvier dernier, la propulsion du cours de l’action donne le tournis : après avoir plongé au dessous des 180 $ l’été dernier, plombée par deux trimestres dans le rouge, l’action connaît depuis plusieurs semaines une progression fulgurante : 478 $ le 11 janvier, 600 $ le 23 janvier, 800 $ en ce moment après avoir dépassé les 887 le 4 février dernier ! Au-delà de cette variation, ce sont également les volumes qui interpellent : 30 % du capital échangés en une journée…

Avec une telle capitalisation boursière (seuil franchi des 140 Mrds $, 160 Mrds frôlés un temps), Tesla dépasse des constructeurs automobiles tels que Volkswagen, Daimler et BMW réunis ou Ford et General Motors ensemble, des constructeurs aux millions de véhicules fabriqués par an, à rapprocher des 500 000 annoncés par Tesla pour 2020…

Est-on en présence d’une bulle, gonflée par l’irrationalité d’investisseurs s’appuyant sur des résultats certes tangibles mais aveuglés par l’image que renvoie Tesla, confondue avec son PDG, celle d’une entreprise conquérante, que rien n’arrête, disposant en avance d’une technologie de pointe la projetant seule dans une sorte de monde futuriste ? C’est réellement la question que, la tête froide, il est sensé de se poser quant-on regarde l’historique de quelques performances boursières impressionnantes comme se fut le cas de l’action GENFIT en 2015, qui s’inscrit depuis dans une tendance baissière.

Des feux à l’orange

Pour commencer, deux éléments de contexte doivent être rappelés (sans même évoquer l’impact que peut avoir le Coronavirus sur la production dans la Gigafactory de Chine) : le caractère sensible du marché des véhicules électriques et la concurrence existant sur ce marché. On l’a constaté fin 2019 aux Pays Bas où l’annonce de la fin d’une réduction fiscale sur les véhicules électriques a entraîné une ruée sur la Model 3 de Tesla, les achats de ce type de voiture sont très influencés par les décisions publiques qui peuvent s’inverser…. Par ailleurs, la concurrence est bel et bien là sur ce marché qui se développe à grande vitesse. Volkswagen, par exemple, s’est lancé pour la période 2020-2024, dans un plan d’investissement de 33 Mrds € pour le développement de ses activités liées à la mobilité électrique. Et il n’est pas le seul des constructeurs à y consacrer beaucoup d’argent.

Sur le plan des données financières, qui devraient attirer sérieusement l’attention des investisseurs, semble-t-il plus sensibles à des extrapolations spéculatives séduisantes qu’à leur dure réalité, une phrase peut les résumer : « Aujourd’hui Tesla gagne à peine sa vie en fabriquant des voitures ».

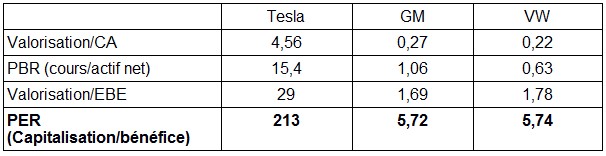

Les éléments sont parlants surtout si on les compare à ceux des concurrents de l’entreprise : une capitalisation insolente mais un CA estimé en 2020 de 32 Mrds $ contre plus de 277 Mrds pour Volkswagen (VW) et 144 Mrds pour General Motors (GM). Quant aux résultats nets, ils sont estimés pour Tesla à hauteur de 670 M $ à rapprocher de ceux attendus de ses concurrents :15 Mrds $ pour VW, et 8 Mrds $ pour GM. La survalorisation de Tesla et la cherté de ses actions sautent aux yeux si l’on examine de plus près les ratios qui découlent des données en volume et qui sont pourtant des critères primordiaux d’analyse fondamentale :

Le dernier des ratios n’étant pas le moindre…

L’action est donc bien chère et cet élément s’ajoute à d’autres données à prendre en compte : une marge nette faible (2 ,1 % pour Tesla, 6,12 % et 5,62 % respectivement pour GM et VW), une intensité capitalistique basse (0,5 contre 1,41 et 1,23 chez ses concurrents), une dette élevée (près de 6 Mrds $) et un cash encore faible.

En conclusion, l’avancée technologique de Tesla et le caractère porteur du marché des véhicules électriques ne devraient pas suffire à justifier l’envolée du cours de Tesla, loin de là, et une analyse rationnelle des données de l’entreprise et de la concurrence qui se développe doit inciter, au contraire, à une « conduite plus prudente » si l’on peut dire…

- Source : RI

|

0 |